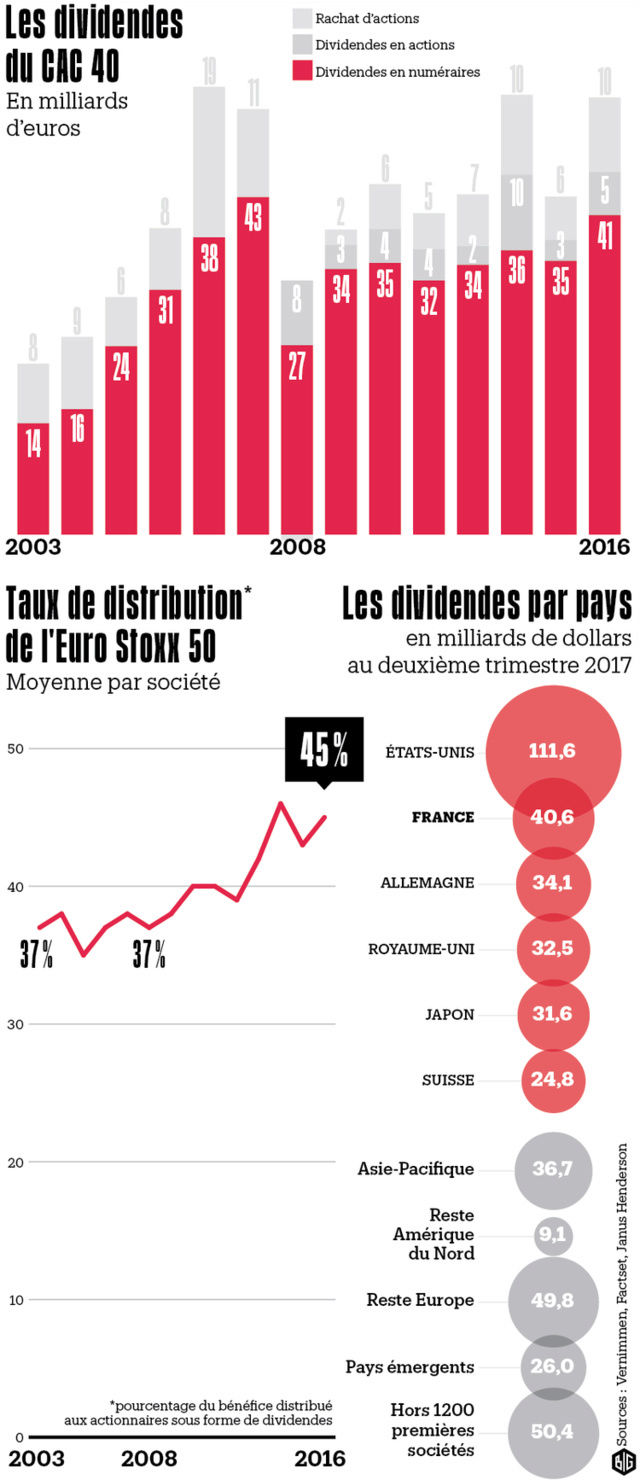

C’est le jackpot pour les actionnaires des entreprises françaises. Au deuxième trimestre de cette année, ils ont franchi un nouveau seuil : 40,6 milliards de dollars de dividendes encaissés, soit une progression de 6,1 % par rapport à la même période un an plus tôt (hors variation de changes). Des chiffres extraits du «Global Dividend Index», réalisé par la firme d’investissement britannique Janus Henderson. De tous les Etats de l’Union européenne, l’Hexagone est celui où l’on distribue, en volume, le plus gros montant de dividendes. En Grande-Bretagne, les détenteurs d’actions n’ont eu à se mettre sous la dent «que» 32,5 milliards de dollars sur la même période et les Allemands 34,1 milliards. La cuvée française aurait pu être encore meilleure si Total, gros contributeur en la matière, n’avait décalé de quelques semaines le versement de son dividende. Qu’à cela ne tienne, le laboratoire pharmaceutique Sanofi et BNP Paribas figurent dans le classement mondial des six plus gros contributeurs aux gains de leurs actionnaires au cours du dernier trimestre.

«Bonne santé»

Dans le microcosme financier, ces nouveaux sommets ne surprennent guère. L’économiste en chef de la banque d’investissement américaine JP Morgan, Vincent Juvyns, y voit une sorte de retour à la norme : «La crise financière a eu lieu il y a tout juste dix ans, le secteur s’est réformé depuis et les entreprises ont renoué avec la rentabilité. C’est un signe de leur bonne santé.» Il est vrai que les dividendes versés en 2017 aux actionnaires sont calculés sur la base des bénéfices encaissés en 2016. Or ils ont été plantureux pour les grosses pointures de l’économie française regroupées dans le CAC 40. Leurs profits cumulés atteignent 75 milliards d’euros, soit 32 % de mieux qu’en 2015. Le trio de tête est composé de BNP Paribas (7,7 milliards), suivi d’Axa (5,8 milliards) et de Total (5,6 milliards). Dans l’industrie automobile, Renault a dégagé un bénéfice record de 3,5 milliards et celui de PSA a bondi de 79 %.

Avec de tels résultats, les actionnaires réclament leur part du gâteau et l’obtiennent ne serait-ce que pour éviter qu’ils ne soient volages. «L’épargnant européen n’est pas très friand des marchés financiers, il préfère le Livret A ou les placements en obligations», analyse Vincent Juvyns, de JP Morgan. Or des actionnaires qui vendent un titre entraînent le plus souvent sa chute sur les marchés financiers. Le meilleur moyen de le cajoler passe donc par les dividendes.

Toute la question est de fixer sa hauteur ? En 2009, un président de la République pas vraiment réputé pour être un fan de l’économie administrée proposait une règle, néanmoins non écrite : «Cela fait bien longtemps que je pense que la règle des trois tiers est une bonne règle. Sur 100 de bénéfices, il devrait y en avoir 33 % qui reviennent aux salariés, 33 % qui vont directement dans la poche de l’actionnaire et 33 % qui servent à être réinvestis dans l’entreprise», indiquait Nicolas Sarkoy au début de son mandat à une question du Monde.

Qu’en est-il véritablement ? D’après les études menées par l’économiste Eric Galiègue, sur 291 entreprises européennes cotées en Bourse (1), «la part de leurs bénéfices distribués aux actionnaires est comprise entre 42 % et 44 %». La règle des trois tiers n’est donc plus vraiment dans l’air du temps. En dix ans, ce ratio a progressé de 20 %.

Une telle inflation ne s’explique pas uniquement par la volonté de fidéliser les actionnaires. Le dividende attaché à chaque titre est certes ratifié par l’assemblée générale des actionnaires mais en réalité décidé dans un cénacle plus réduit : celui des conseils d’administration. Et ce sont les cadres du plus haut rang qui y siègent. «C’est ce que l’on appelle le capitalisme managérial, les dirigeants salariés ont un intérêt tout particulier à mettre en œuvre des politiques court-termistes de rémunération des actionnaires car leur intéressement est lié au cours de Bourse, poursuit Eric Galiègue. C’est un cas typique de conflit d’intérêts entre managers et actionnaires. Carlos Ghosn [PDG de Renault-Nissan, ndlr] s’est bien plus enrichi grâce aux actions qu’il a reçues qu’avec son salaire.» En clair, présidents et directeurs généraux, dont les bonus sont calculés en partie suivant l’évolution du cours de Bourse, ont tout intérêt à le faire grimper. Et pour y parvenir, rien de mieux qu’un confortable bénéfice par action décidé en conseil d’administration.

Libération a tenté d’interroger un certain nombre d’administrateurs indépendants sur le montant des dividendes proposés dans les conseils où ils siégeaient. Aucun d’entre eux n’a souhaité s’exprimer, pas plus que la représentante de l’Institut français des administrateurs. Un organisme dont l’une des missions est justement de travailler sur ces questions. Le président de l’Association française des grandes entreprises (Afep), Laurent Burelle, n’a pas non plus souhaité répondre à nos questions. Sous couvert de l’anonymat, un ex-PDG du CAC 40 indique qu’il avait fixé un plafond à son conseil d’administration. «Pas plus de 20 % des bénéfices», avait-il demandé. Manque de chance, la société qu’il dirigeait a vu ses résultats plonger après 2011.

«les salariés ne prennent pas le même risque»

Du côté des entreprises de l’économie numérique, on assume des dividendes conséquents, mais à condition de les partager. Jean-Baptiste Danet, le président de Croissance plus, qui compte parmi ses membres des jeunes pousses des technologies appelées à grossir très vite, a fixé des règles : «Pour adhérer chez nous, il faut que l’entreprise ait une politique d’intéressement des salariés, ainsi qu’un système qui leur permette de devenir actionnaires. Au-delà de 30 % des bénéfices distribués, il faut veiller à ce qu’une part cohérente revienne aux salariés.» Fondateur et dirigeant de Voyageurs du monde, un tour-opérateur haut de gamme coté en Bourse, Jean-François Rial a «attendu dix ans avant de se verser des dividendes». Aujourd’hui, il distribue un tiers de ses bénéfices à ses équipes mais n’hésite pas à rappeler que «les salariés ne prennent pas le risque de l’actionnaire». Pour autant, ces politiques d’intéressement et de distribution d’actions à l’ensemble de l’entreprise demeurent à la discrétion des dirigeants. L’ensemble des salariés du secteur privé ont vu leur rémunération augmenter d’environ 2 % au cours des douze derniers mois, soit… trois fois moins que les dividendes.

Du côté des entreprises de l’économie numérique, on assume des dividendes conséquents, mais à condition de les partager. Jean-Baptiste Danet, le président de Croissance plus, qui compte parmi ses membres des jeunes pousses des technologies appelées à grossir très vite, a fixé des règles : «Pour adhérer chez nous, il faut que l’entreprise ait une politique d’intéressement des salariés, ainsi qu’un système qui leur permette de devenir actionnaires. Au-delà de 30 % des bénéfices distribués, il faut veiller à ce qu’une part cohérente revienne aux salariés.» Fondateur et dirigeant de Voyageurs du monde, un tour-opérateur haut de gamme coté en Bourse, Jean-François Rial a «attendu dix ans avant de se verser des dividendes». Aujourd’hui, il distribue un tiers de ses bénéfices à ses équipes mais n’hésite pas à rappeler que «les salariés ne prennent pas le risque de l’actionnaire». Pour autant, ces politiques d’intéressement et de distribution d’actions à l’ensemble de l’entreprise demeurent à la discrétion des dirigeants. L’ensemble des salariés du secteur privé ont vu leur rémunération augmenter d’environ 2 % au cours des douze derniers mois, soit… trois fois moins que les dividendes.

(1) Base de données financières Factset.

http://www.liberation.fr/futurs/2017/08/29/cac-40-les-dividendes-une-potion-francaise_1592831

![[]](http://m3.moostik.net/img/?pseudo=chienguevara2&cpt=Dividendes_CAC_40_en_2017&option=invisible)